Warum unverheiratete Paare in der Schweiz dringend vorsorgen sollten.

Gemeinsame Ferien, gemeinsame Rechnungen, vielleicht ein Eigenheim, Kinder oder sogar ein gemeinsam aufgebautes Unternehmen. Für viele Paare fühlt sich das Konkubinat längst wie eine Ehe an. Emotional stimmt das oft auch. Juristisch jedoch leben viele unverheiratete Paare in der Schweiz auf dünnem Eis, ohne es zu merken.

Denn sobald ein Todesfall eintritt, gelten nicht mehr Liebe, Vertrauen oder gemeinsame Jahre. Dann zählt nur noch, was schriftlich geregelt wurde.

Die meisten Paare gehen von falschen Annahmen aus. Viele glauben:

- „Nach so vielen Jahren hat mein Partner automatisch Rechte.“

- „Unsere Kinder regeln das dann schon fair.“

- „Das Haus gehört uns beiden, also ist alles klar.“

- „Wir haben gemeinsame Konten, das reicht.“

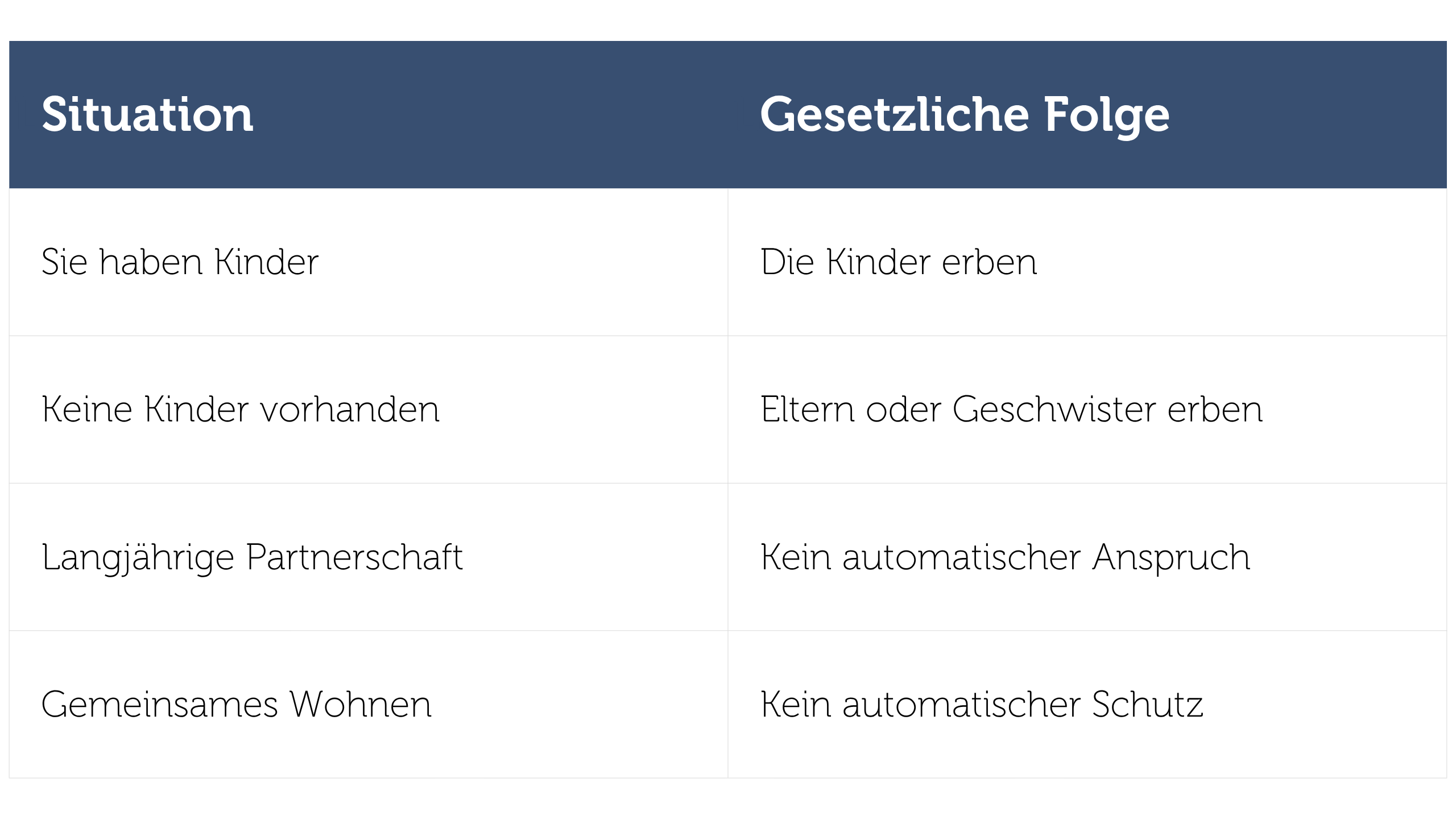

Doch rechtlich sieht die Realität völlig anders aus. Die harte Wahrheit ist, dass im Schweizer Erbrecht Konkubinatspartner ohne Konkubinatsvertrag, Testament oder Erbvertrag praktisch nicht existieren.

Der überlebende Partner kann trotz jahrzehntelanger Beziehung leer ausgehen.

Ein Beispiel aus dem echten Leben:

Claudia und Stefan leben seit 19 Jahren zusammen. Gemeinsam haben sie ein Haus gekauft. Stefan verdient den grösseren Teil des Einkommens, Claudia arbeitet Teilzeit und kümmert sich um die Kinder. Dann verunglückt Stefan. Innerhalb weniger Tage verändert sich alles:

- Konten werden blockiert

- Die Bank prüft die Hypothek neu

- Die Kinder werden gesetzliche Erben

- Steuerfragen tauchen auf

Und plötzlich steht nicht nur die Trauer im Raum, sondern auch die Angst: „Kann ich überhaupt im Haus bleiben?“

Solche Situationen erleben viele Familien in der Schweiz. Nicht weil jemand etwas falsch gemacht hat. Sondern weil nie klar geregelt wurde, was passieren soll.

Das Haus gehört „uns beiden“! Was bedeutet das rechtlich wirklich? Viele Paare investieren gemeinsam in Wohneigentum. Doch im Ernstfall entstehen heikle Fragen wie: Wer steht im Grundbuch? Nur eine Person oder beide? Ist es Miteigentum oder Gesamteigentum? Wer hat wieviel bezahlt?

Nicht selten investiert ein Partner deutlich mehr Eigenkapital als der andere. Ohne schriftliche Regelung führt das später zu Konflikten.

Was passiert mit der Hypothek? Fällt ein Einkommen weg, kann die Tragbarkeit plötzlich nicht mehr erfüllt sein. Im schlimmsten Fall droht der Verkauf des gemeinsamen Zuhauses.

Sobald Kinder im Spiel sind, wird Vorsorge noch wichtiger. Unverheiratete Eltern glauben häufig, dass sich im Todesfall automatisch alles zugunsten der Familie regelt. Doch hier gibt es viele Konfliktfelder:

- Kinder aus früheren Beziehungen

- unterschiedliche Vermögensverhältnisse

- fehlende Regelungen zum Wohnrecht

- Streit zwischen Partner und gesetzlichen Erben

Ein Todesfall betrifft nicht nur Vermögen. Er betrifft auch Stabilität, Betreuung, Wohnsituation und emotionale Sicherheit der Kinder. Je klarer die Regelungen sind, desto weniger Chaos entsteht später.

Konkubinatspartner gelten steuerlich in vielen Kantonen als Nicht-Verwandte. Die Folge: Teilweise extrem hohe Erbschaftssteuern.

In gewissen Kantonen können über 30 Prozent des geerbten Vermögens verloren gehen. Das bedeutet konkret: Von 500'000 Franken bleiben unter Umständen nur noch rund 350'000 Franken übrig.

Bei Immobilien oder grösserem Vermögen kann das massive finanzielle Folgen haben.

Nicht ein einzelnes Dokument schützt Sie. Entscheidend ist das Zusammenspiel mehrerer Regelungen.

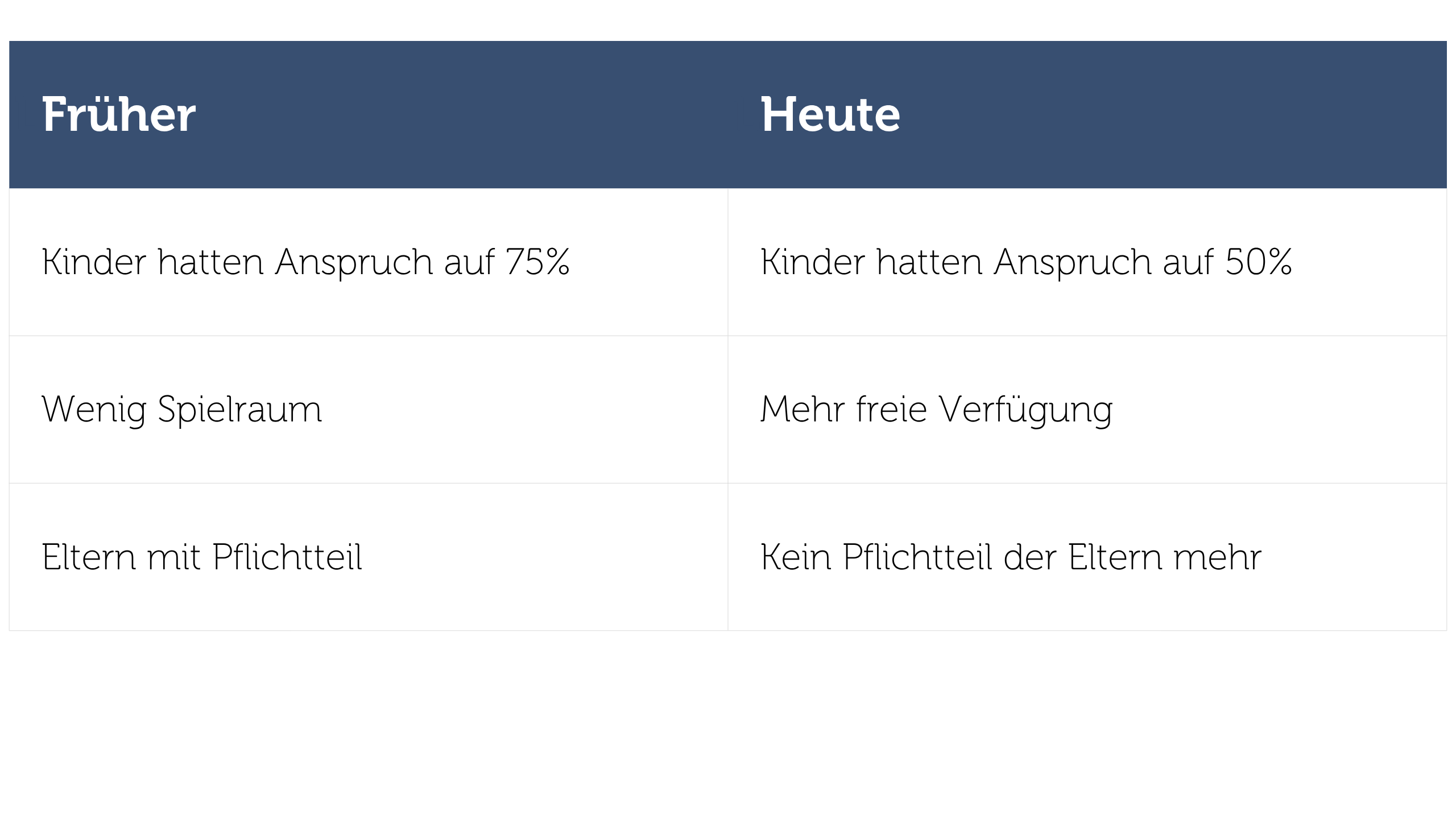

Das Fundament jeder Nachlassplanung. Mit einem Testament können Sie Ihren Partner begünstigen. Seit der Erbrechtsrevision 2023 bestehen deutlich mehr Möglichkeiten:

Ein Erbvertrag eignet sich bei: Patchworkfamilien, Immobilien, Unternehmen, grösserem Vermögen, speziellen Familienkonstellationen.

Er schafft langfristige Verbindlichkeit und reduziert spätere Streitigkeiten erheblich.

Viele unterschätzen dieses Dokument völlig. Dabei regelt ein Konkubinatsvertrag genau jene Themen, die im Alltag oft Konflikte auslösen.

Zum Beispiel:

- Aufteilung der Haushaltskosten

- Eigentum an Möbeln und Wertgegenständen

- Investitionen ins Eigenheim

- Schulden

- Wohnrechte

- Trennungssituationen

Ein Konkubinatsvertrag ersetzt kein Testament. Aber er schafft Ordnung im gemeinsamen Leben. Und Ordnung bedeutet im Ernstfall oft: weniger Streit, weniger Unsicherheit und deutlich mehr Schutz.

Viele denken bei Vorsorge nur ans Erben. Doch was passiert bei Demenz? Schwerem Unfall? Schlaganfall? Urteilsunfähigkeit? Ohne Vorsorgeauftrag darf Ihr Partner nicht automatisch Entscheidungen treffen.

Regelt, wer finanzielle und rechtliche Entscheidungen treffen darf.

Hält fest, welche medizinischen Massnahmen Sie wünschen oder ablehnen.

Schweigepflichtentbindung

Erlaubt Ärzten, Informationen an Ihren Partner weiterzugeben.

Vorsorge als Gesprächsthema ist emotional unangenehm. Niemand spricht gerne über Krankheit, Tod, Trennung oder finanzielle Abhängigkeiten. Das Thema wird gerne jahrelang vor sich her geschoben.

Erkennen Sie sich in diesen Gedanken wieder?

- „Wir sind noch zu jung.“

- „Das machen wir später.“

- „Uns passiert schon nichts.“

Das Leben wartet jedoch selten auf den perfekten Zeitpunkt!

Gute Vorsorge bedeutet nicht Pessimismus. Im Gegenteil schützt man seine Familie, reduziert Konflikte, schafft Klarheit, entlastet Angehörige und sichert den eignen Willen.Nachlassplanung ist kein Zeichen von Angst, sondern von Verantwortung.

Das Konkubinat gehört heute für viele Menschen in der Schweiz zum Alltag. Doch rechtlich bleiben unverheiratete Paare in entscheidenden Momenten oft ungeschützt.

Ohne klare Regelungen kann ein Todesfall oder eine schwere Krankheit plötzlich existenzielle Folgen haben.

Gerade deshalb lohnt es sich, wichtige Themen frühzeitig anzugehen:

Die wichtigsten Schritte auf einen Blick:

Jede Lebenssituation bringt andere Fragen, Risiken und Bedürfnisse mit sich. Besonders im Konkubinat reichen Standardvorlagen aus dem Internet nicht aus. Entscheidend ist eine Vorsorgeplanung, die zu Ihrer persönlichen, familiären und finanziellen Situation passt.

PlusMinus50 ist spezialisiert auf Vorsorge- und Nachlassplanung für Menschen in der Schweiz und begleitet seit Jahren Paare, Familien, Immobilieneigentümer, Unternehmer sowie Patchworkfamilien bei genau diesen sensiblen Themen.

Dabei geht es nicht nur um einzelne Dokumente, sondern um ein durchdachtes Gesamtkonzept.

Gemeinsam mit Ihnen analysiert PlusMinus50 unter anderem:

- Ihre familiäre Situation

- bestehende Vorsorgelücken

- Immobilien- und Vermögensverhältnisse

- steuerliche Risiken

- Absicherung von Kindern und Partnern

- Regelungen für Krankheit, Unfall und Todesfall

Darauf aufbauend entstehen individuell abgestimmte Lösungen. Besonders geschätzt wird dabei die Kombination aus fachlicher Expertise, verständlicher Beratung und dem Blick fürs Ganze. Denn gute Vorsorge soll nicht kompliziert wirken, sondern Sicherheit schaffen.

Wer gemeinsam ein Leben aufgebaut hat, sollte wichtige Entscheidungen nicht dem Zufall überlassen. Eine frühzeitige Planung schützt nicht nur Vermögen, sondern vor allem die Menschen, die Ihnen am wichtigsten sind.

Kontaktieren Sie uns noch heute und vereinbaren Sie ein kostenloses und unverbindliches Beratungsgespräch.